秒发科技

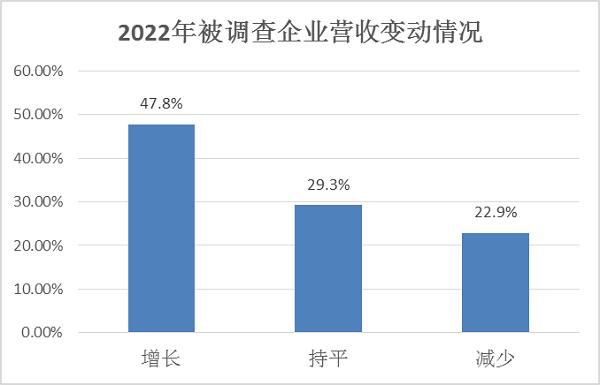

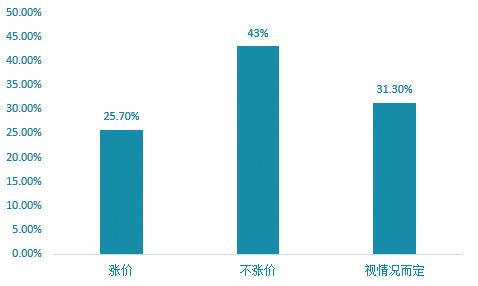

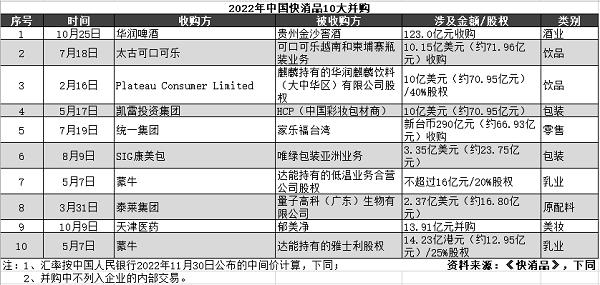

《2023中国快消品产业年度报告》发布:拥抱市场复苏,提升数智化转型  图说:2022年被调查企业营收变动情况 来源/采访对象供图(下同) 新民晚报讯(记者 张钰芸)随着国内疫情防疫政策出现重大转变,元旦消费市场已呈现复苏迹象,快消品行业展现出一定的乐观情绪,预测2023年将会迎来市场复苏。昨天,东方快消品中心发布了《2023中国快消品产业年度报告》,揭示2023年中国快消品产业呈现的新趋势。 回顾2022年,消费品企业仍在韧性增长。《报告》显示: 2022年营收增长的快消品企业占比为47.8%,相比2021年的70.5%下降了22.7个百分点,有29.3%的被调查企业表示2022年营收与上年持平,有22.9%的快消品企业表示2022年营收减少。而贝恩公司日前的一份调查显示,2022年中国快消品的销售较上年同期增长5.9%,展现出较强韧性。 东方快消品中心根据长三角地区超过4000家卖场、超市、便利店和专业店及天猫、京东、抖音、苏宁易购、唯品会等占中国B2C零售市场规模超过80%的主要电商平台的大数据零售监测,今年继续发布“大快消TOP金品榜”。此次榜单总共涉及将近230个大快消品类,上榜品牌超2100个。新上榜品牌353个,品牌更替率为15.5%。其中线下渠道新上榜品牌199个,品牌更替率为12.1%;线上渠道新上榜品牌154个,品牌更替率为24.4%。 资本市场也有所退烧。2022年中国共发生363起快消品主要资本事件,与2021年相比减少了15.4%,涉及金额为785.57亿元,同比减少35.8%;居家场景和大健康的快消品品类成为资本投资的热点。在2022年,共有20家快消品企业成功IPO,其中在港交所上市的有7家,在深交所有5家,上交所和北交所上市分别有3家,纳斯达克和纽交所分别1家。 受到疫情影响,还有一些品牌及企业在2022年关停或退出。十荟团、每日优鲜、洋码头等知名平台纷纷关停,跨国品牌如美宝莲、雅培等缩减或退出中国大陆市场;而双汇、联合利华旗下The Laundress、麦趣尔等因为质量问题被曝光。 历时近3个月,实地走访110家知名大快消品企业高管,并结合案头研究,东方快消品中心主任、《快消品》创始人陈杰博士分享了2023年中国快消品行业的新趋势。他表示,随着中国的疫情防疫政策出现重大转变,元旦消费市场随即呈现出复苏迹象,对迎来市场复苏展现乐观情绪。  图说:2022年中国快消品10大并购 2023年,消费者对健康越来越重视,“更健康”、“高品质”成为升级的关键词。后疫情时代,消费热点瞬息万变,从追求个性、健康绿色,再到细分领域的成份追求,主导健康生活的快消品品类被广泛青睐。 陈杰告诉记者,疫情后,消费两极分化愈加明显,追求高端化品质成为部分消费者的追求。另一方面,受疫情影响,消费信心下降,选购更讲究性价比。很多品牌推出性价比更高的组合装或家庭装产品,以适应消费的降级趋向。 洞察这一消费心态,众多快消品品牌对2023年产品是否涨价做出了谨慎的判断。在本次百位高管年度访谈调研中,25.70%的高管2023年计划对产品进行涨价,因为受到俄乌战争等国际因素的持续影响,大宗商品、原材料、运输、人力成本等大都涨价;43%的高管认为2023年不会对产品进行涨价,因为受到疫情长时间的影响,市场呈现出疲软状态,消费者信心也下降;而31.30%的高管表示不确定,要依据市场的走向和发展态势以及竞争对手的策略来决定。 面对复杂多变的大环境,中国快消品企业也在苦练内功。品渥、立丰等品牌的高层表示,2023年将完善国内供应链的布局和投入,和合作伙伴一起将供应链的短板补强。8. 直播、联名、种草等提升品牌力。拥有洁云和米娅等品牌的东冠健康用品高管表示,降本增效、开源节流,组织和团队能力提升是2023年的重要工作。泰森表示将积极削减成本,提升整个供应链的运转效能,提高生态系统的有效转化等。 更多企业则更坚决地向全方位数智化转型。罗森便利通过“三大重点”(前端的顾客分析、后端的供应商影响力、中端的门店运营管控)和“二条线路”(即线下好做体验升级和商品优化,线上开展数据优化,适时推送适合的商品)用数字化转型赋能运营;蒙牛集团打造“数智化的蒙牛”,旨在推动全链路数字化、智能化转型,连结产业链与消费者,促进商业模式转型,跨越业务边界、行业边界、认知边界。 |

VIP专线:0632-8686868